อุตสาหกรรมเหล็กและเหล็กกล้า 2566 ไตรมาส 1 การผลิตหดตัวทั้งกลุ่มเหล็กทรงยาวและทรงแบน

อัพเดทล่าสุด: 17 ส.ค. 2023

1818 ผู้เข้าชม

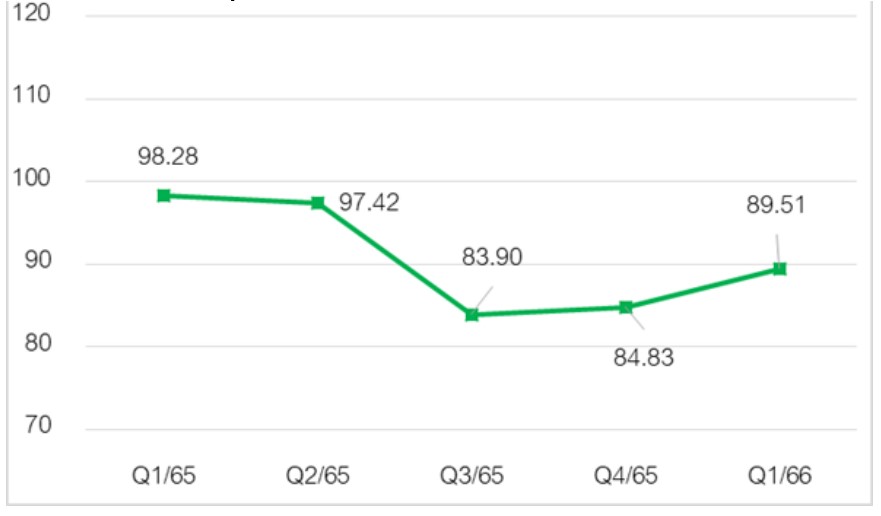

ดัชนีผลผลิตอุตสาหกรรม (MPI) อุตสาหกรรมเหล็กและเหล็กกล้า

การผลิตเหล็กและเหล็กกล้าในไตรมาสที่ 1 ปี 2566 ดัชนีผลผลิตอุตสาหกรรมมีค่า 89.5 หดตัวร้อยละ 8.9 จากไตรมาสเดียวกันของปีก่อน แต่ขยายตัวร้อยละ 5.6 จากไตรมาสที่ผ่านมา

ที่มา : สำนักงานเศรษฐกิจอุตสาหกรรม

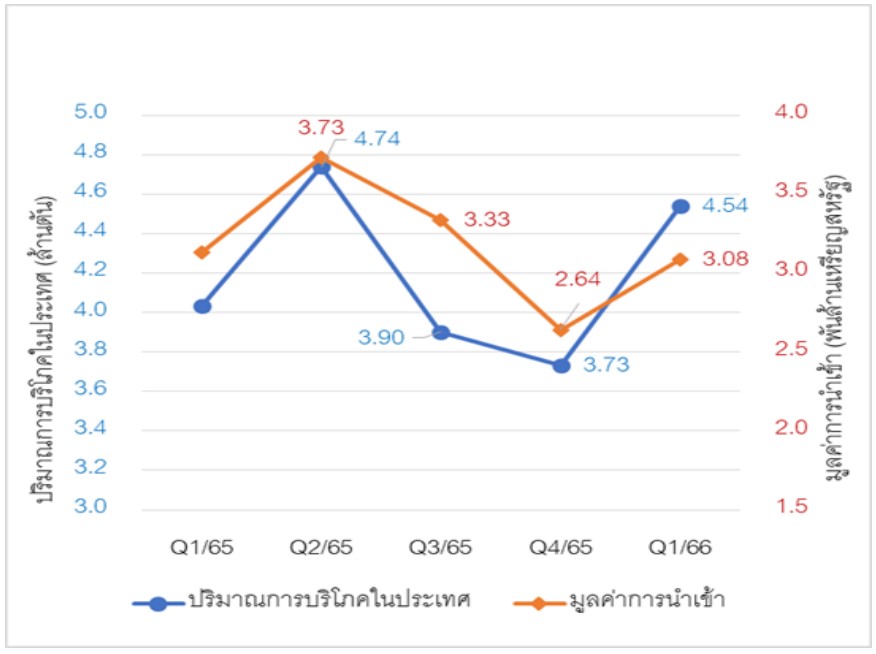

การบริโภคเหล็กในประเทศไตรมาสที่ 1 ปี 2566 มีปริมาณ 4.5 ล้านตัน ขยายตัวร้อยละ 12.5 จากไตรมาสเดียวกันของปีก่อน และขยายตัวร้อยละ 21.6 จากไตรมาสที่ผ่านมา

การนำเข้าเหล็กและเหล็กกล้าในไตรมาสที่ 1 ปี 2566 มีมูลค่า 3.1 พันล้านเหรียญสหรัฐ หดตัวร้อยละ 1.6 จากไตรมาสเดียวกันของปีก่อน แต่ขยายตัวร้อยละ 16.8 จากไตรมาสที่ผ่านมา

การผลิตเหล็กและเหล็กกล้าในไตรมาสที่ 1 ปี 2566 ดัชนีผลผลิตอุตสาหกรรมมีค่า 89.5 หดตัวร้อยละ 8.9 จากไตรมาสเดียวกันของปีก่อน แต่ขยายตัวร้อยละ 5.6 จากไตรมาสที่ผ่านมา

- การผลิตผลิตภัณฑ์ในกลุ่มเหล็กทรงแบน

- การผลิตผลิตภัณฑ์ในกลุ่มเหล็กทรงยาว

ดัชนีผลผลิตอุตสาหกรรม

ที่มา : สำนักงานเศรษฐกิจอุตสาหกรรม

การบริโภคเหล็กในประเทศไตรมาสที่ 1 ปี 2566 มีปริมาณ 4.5 ล้านตัน ขยายตัวร้อยละ 12.5 จากไตรมาสเดียวกันของปีก่อน และขยายตัวร้อยละ 21.6 จากไตรมาสที่ผ่านมา

- การบริโภคเหล็กทรงแบน ขยายตัวร้อยละ 14.9 จากการบริโภคเหล็กแผ่นเคลือบสังกะสีหดตัวร้อยละ 19.0 รองลงมา คือ เหล็กแผ่นบางรีดร้อน และเหล็กแผ่นเคลือบประเภทอื่น ๆ ขยายตัวร้อยละ 16.6 และ 16.3 ตามลำดับ

- การบริโภคเหล็กทรงยาว ขยายตัวร้อยละ 8.8 จากไตรมาสเดียวกันของปีก่อน จากการบริโภคเหล็กเส้นและเหล็กโครงสร้างรูปพรรณ เป็นหลัก ขยายตัวร้อยละ 28.8

การนำเข้าเหล็กและเหล็กกล้าในไตรมาสที่ 1 ปี 2566 มีมูลค่า 3.1 พันล้านเหรียญสหรัฐ หดตัวร้อยละ 1.6 จากไตรมาสเดียวกันของปีก่อน แต่ขยายตัวร้อยละ 16.8 จากไตรมาสที่ผ่านมา

- การนำเข้าผลิตภัณฑ์ในกลุ่มเหล็กทรงแบน หดตัวร้อยละ 1.6 ผลิตภัณฑ์ที่การนำเข้าหดตัวมากที่สุด คือ เหล็กแผ่นเคลือบโครเมี่ยม หดตัวร้อยละ 45.6 (ประเทศหลักที่ไทยนำเข้า คือ จีน เกาหลีใต้ และเยอรมนี) รองลงมา คือ เหล็กแผ่นบางรีดร้อน เหล็กแผ่นหนาประเภท Alloy Steel และเหล็กแผ่นบางรีดเย็น ประเภท Carbon Steel หดตัวร้อยละ 38.4 32.8 และ 22.8 ตามลำดับ

- การนำเข้าผลิตภัณฑ์ในกลุ่มเหล็กทรงยาว หดตัวร้อยละ 1.7 โดยผลิตภัณฑ์ที่การนำเข้าหดตัวมากที่สุด คือ เหล็กโครงสร้างรูปพรรณ ประเภท Stainless Steel หดตัวร้อยละ 78.2 (ประเทศหลักที่ไทยนำเข้า คือ อินเดีย ญี่ปุ่น และจีน) รองลงมา คือ เหล็กโครงสร้างรูปพรรณ ประเภท Alloy Steel เหล็กลวด ประเภท Stainless Steel และเหล็กเพลาขาว หดตัวร้อยละ 55.9 35.6 และ 22.2 ตามลำดับ

ที่มา : สำนักงานเศรษฐกิจอุตสาหกรรมและสถาบันเหล็กและเหล็กกล้าแห่งประเทศไทย

แนวโน้มอุตสาหกรรมเหล็กและเหล็กกล้าไตรมาสที่ 2 ปี 2566

แนวโน้มอุตสาหกรรมเหล็กและเหล็กกล้าไตรมาสที่ 2 ปี 2566 คาดการณ์ว่าจะหดตัวเล็กน้อยเมื่อเทียบกับช่วงเดียวกันของปีก่อน เนื่องจากต้นทุนพลังงานที่มีความผันผวน ซึ่งอาจส่งผลให้แนวโน้มราคาเหล็กในตลาดโลกมีการปรับตัว และอาจส่งผลต่อความต้องการใช้เหล็ก อย่างไรก็ตาม หากการก่อสร้างโครงสร้างพื้นฐาน และนโยบายสนับสนุนอุตสาหกรรมของภาครัฐมีความต่อเนื่อง คาดว่าจะเป็นปัจจัยสนับสนุนการขยายตัวของอุตสาหกรรมเหล็กในประเทศ

แหล่งที่มา: Mreport

แหล่งที่มา : สถาบันเหล็กและเหล็กกล้าแห่งประเทศไทย

บทความที่เกี่ยวข้อง

อุตสาหกรรมเหล็กไทยยังอยู่ในอาการที่น่าห่วง จากต้องต่อสู้กับการแข่งขันที่ไม่เป็นธรรมจากเหล็กนำเข้าที่โหมกระหนํ่าเข้ามาตีตลาดอย่างไม่ขาดสาย มีทั้งเหล็กคุณภาพดีและเหล็กไม่ได้มาตรฐานปะปนมาขายในราคาตํ่า

20 พ.ค. 2024

ราคาเหล็กในปี 2025 อาจจะสูงกว่าปีที่แล้วมาก หากมีการกำหนดภาษีนำเข้าเหล็กที่จะมีการเสนอใช้ภายในสิ้นเดือนหน้า(กพ.) หน่วยงาน rating agency Crisil กล่าว โดยราคาในประเทศอยู่ภายใต้แรงกดดันเนื่องจากราคาเหล็กทั่วโลกลดลง และคาดว่าจะยังคงอ่อนตัวในปี 2025 โดยราคาอาจเพิ่มขึ้น ร้อยละ 4-6 ขึ้นอยู่กับการดำเนินการตามมาตรการ safeguard duty

6 ก.พ. 2025

นอกจากสกรูและสลักภัณฑ์จะถูกใช้อย่างแพร่หลายในวงการงานก่อสร้างแล้ว ยังสามารถใช้ในวงการแพทย์เพื่อการรักษาโรคที่เกิดขึ้นกับกระดูกในหลายๆทางได้อีกด้วย

7 ก.พ. 2025